资讯动态

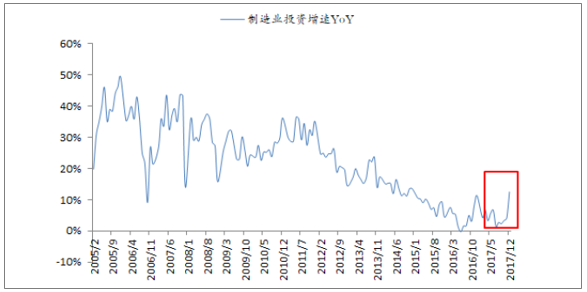

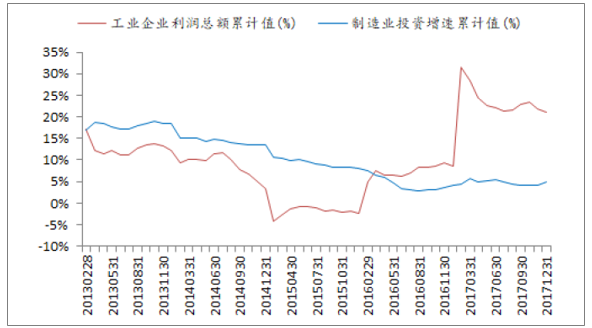

2017年我国制造业投资为19.36万亿元,同比增长4.8%;其中12月单月同比增长12.5%,较11月同比增速提升8.4个百分点,出现明显反弹。

我国制造业投资增速

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国制造业市场专项调研及发展趋势研究报告》

看好2018年我国制造业投资增速持续上升,主要原因有两点:

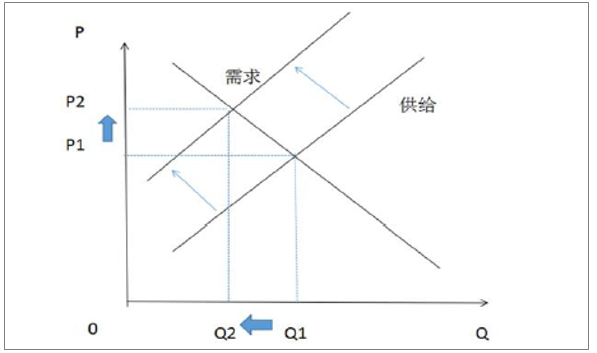

一是我国经济总需求出现扩张。国海证券宏观组3月7日发布的《看周期拐点还是看经济韧性?》认为,如果总需求没有扩张,仅仅是通过削减供给来推升价格,产出的水平应该下降。在工业品价格出现明显上涨的情况下,工业产出增速能保持平稳,本身就意味着需求曲线的扩张。只是由于供给侧改革的冲击,总需求的扩张被产量稳定所掩盖,事实上一旦供给出清开始,要素价格出现调整,总需求就会和供给重新匹配起来。这就是萨伊定理“有效供给自动创造需求”。

仅有供给收缩会导致产量下跌

资料来源:公开资料整理

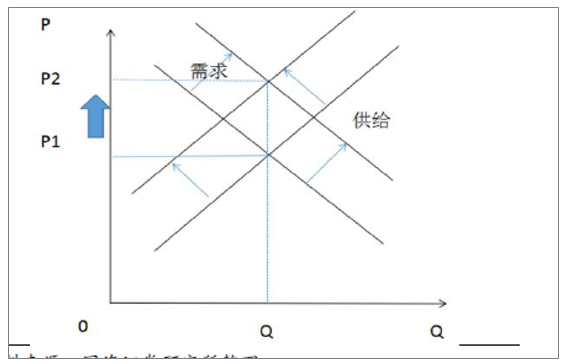

供给收缩必须和需求扩张配合才能使得产量稳定

资料来源:公开资料整理

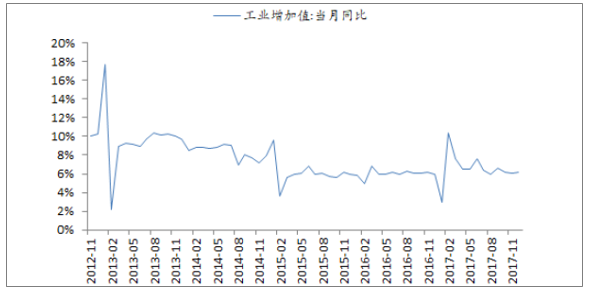

我国工业增加值表现平稳

资料来源:公开资料整理

二是制造业投资与工业企业盈利的背离难以持续。在2017年我国制造业投资增速为4.8%的背景下,全年工业企业利润总额同比增速为21%,与制造业投资增速出现背离。2017年12月制造业投资增速单月同比增长12.5%释放了一个积极的信号,两条曲线的背离趋势正在发生扭转,制造业投资增速有望持续增长,以先进制造、节能减排、消费升级为代表的新建产能将逐步启动,从而带动相关设备需求。

制造业投资增速与工业企业利润总额增速发生背离

资料来源:公开资料整理

通用设备投资是制造业投资的重要构成,有望直接受益行业整体增长。制造业投资与基建投资、房地产投资不同,主要包括钢铁、汽车、水泥、化工、石油加工等领域的资本支出。通用设备下游涵盖制造业投资的众多细分领域,有望直接受益制造业投资增长;同时,通用设备与专用设备不同,由于下游细分领域众多,因此对单一行业的景气波动并不敏感。在国内制造业有望迎来全局性复苏的背景下,通用设备行业增长具备更强的稳定性与持续性。

一、通用设备投资是制造业投资的重要构成,有望直接受益行业整体增长。

1、通用设备下游行业利润大幅修复,资本开支有望 提升

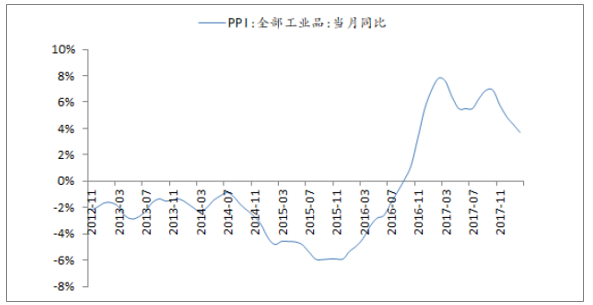

受供给侧改革等因素影响,2016年以来我国传统周期性行业普遍迎来产品价格上涨,PPI单月同比自2016年9月由负转正后开始维持高位,截止到2018年2月,PPI同比上涨3.7%,虽然增速出现下滑,但同比仍实现为正增长

我国PPI指数当月同比

资料来源:公开资料整理

从细分领域来看,通用设备下游主要包括石化、冶金、煤化工等,分行业予以分析:

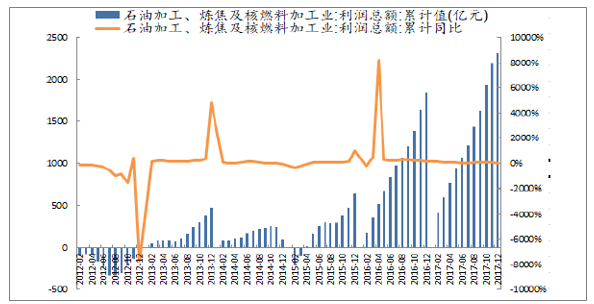

①石化行业:2012年石油加工、炼焦及核燃料加工业出现了全年亏损,2013~2014年行业景气度仍然低迷,但2015年下半年以来行业利润出现了强势增长,2016年利润总额达到1842亿元,同比增长184%;2017年利润总额达到2311亿元,同比增长25%。

资料来源:公开资料整理

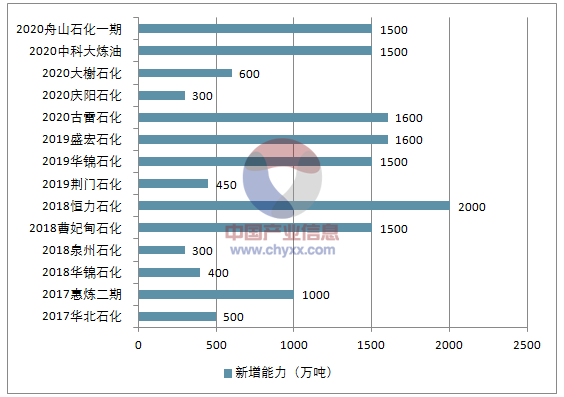

行业整体利润修复带来了新增产能上量。截至2016年底,我国炼油能力为7.5亿吨/年,根2017年新增产能3500万吨/年,同比增长4.6%,高于2014-2016年均3.6%的增速。受供给侧改革以及行业利润修复等因素驱动,“十三五”期间炼化新增产能持续增加,2017-2020年合计新增产能预计达1.47亿吨。

“十三五”中国部分新增项目炼油产能情况

资料来源:公开资料整理

“十三五”中国部分新建、改扩建炼油项目

投产年份

企业名称

所属集团

炼能变化

新增能力(万吨)

区域

备注

2017

华北石化

中国石油

500→1000

500

华中

改扩建

惠炼二期

中国海油

1200→2300

1000

华南

改扩建

2018

华锦石化

中国兵器

600→1000

400

东北

已获批建设

泉州石化

中国中化

1200→1500

300

华南

已获批建设

曹妃甸石化

中国石化

0→1500

1500

华北

已获批建设

恒力石化

大连恒力

0→2000

2000

东北

民营,已获批建设

2019

荆门石化

中国石化

550→1000

450

华中

环评

华锦石化

中国兵器

0→1500

1500

东北

新建,已获批建设

盛宏石化

江苏盛宏

0→1600

1600

华东

民营,已获批建设

2020

古雷石化

中国石化

0→1600

1600

华南

2018 年部分投产

庆阳石化

中国石油

300→600

300

西北

改扩建

大榭石化

中国海油

500→1400

600

华东

千万吨经改扩建

中科大炼油

中国石化

0→1500

1500

华南

缓建

舟山石化一期

中国石化等

0→1500

1500

华东

合资,已获批建设

合计新增产能

14700

投产年份

企业名称

所属集团

炼能变化

新增能力(万吨)

区域

备注

2017

华北石化

中国石油

500→1000

500

华中

改扩建

惠炼二期

中国海油

1200→2300

1000

华南

改扩建

2018

华锦石化

中国兵器

600→1000

400

东北

已获批建设

泉州石化

中国中化

1200→1500

300

华南

已获批建设

曹妃甸石化

中国石化

0→1500

1500

华北

已获批建设

恒力石化

大连恒力

0→2000

2000

东北

民营,已获批建设

2019

荆门石化

中国石化

550→1000

450

华中

环评

华锦石化

中国兵器

0→1500

1500

东北

新建,已获批建设

盛宏石化

江苏盛宏

0→1600

1600

华东

民营,已获批建设

2020

古雷石化

中国石化

0→1600

1600

华南

2018 年部分投产

庆阳石化

中国石油

300→600

300

西北

改扩建

大榭石化

中国海油

500→1400

600

华东

千万吨经改扩建

中科大炼油

中国石化

0→1500

1500

华南

缓建

舟山石化一期

中国石化等

0→1500

1500

华东

合资,已获批建设

合计新增产能

14700

资料来源:公开资料整理

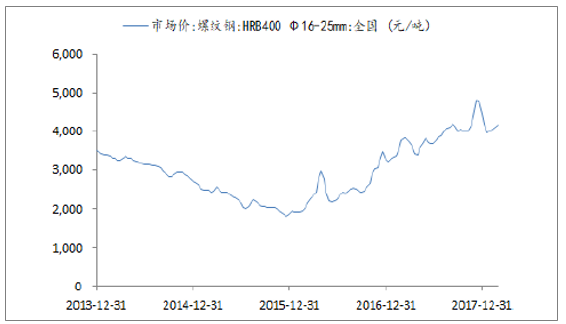

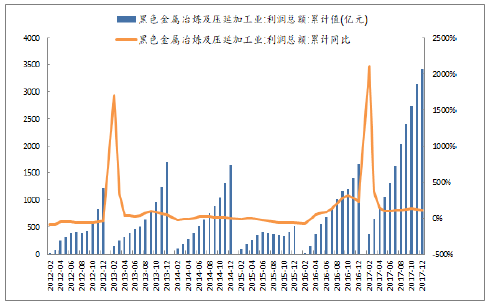

冶金行业:采用黑色金属冶炼及压延加工业为代表重点分析冶金行业。受供给侧改革推动,钢价自2015年年底持续上涨,截止到2017年2月28日,螺纹钢(Φ16-25mm)全国市场平均价为4154.8元/吨,较2015年12月底涨幅为131%。在这一背景下,黑色金属冶金行业在经历了2015年的的大幅下滑后,2017年利润总额达3419亿元,同比增长106%。

全国市场价:螺纹钢:HRB400 Φ16-25mm

资料来源:公开资料整理

黑色金属冶炼及压延加工业利润总额及同比增长

资料来源:公开资料整理

钢铁行业新增产能主要由产能置换而来。市场上有一种观点是,钢铁行业利润复苏是由于供给侧改革去产能背景下的钢价回暖导致,因此钢企为维持盈利水平,不会在利润修复后增大资本开支去扩充产能。与这一观点不同的是,供给侧改革背景下钢铁行业去产能步伐将持续,但随着利润的大幅修复,钢企将在总量控制的约束下提质增效,实现高效产能向低效产能的置换。

2017年年初至2017年12月25日,参与钢铁产能置换的企业(新建项目)共72家,拟淘汰炼钢产能13162.5万吨,炼铁产能10562.5万吨;拟新建炼钢产能11768.3万吨、炼铁产能9435万吨。从新增产能来看,更加高效环保的电炉炼钢产能为4265万吨,占总新建炼钢产能的36.24%,这一比重较2016年全年6.4%的电炉炼钢比大幅提升。

煤化工行业:“十三五”期间,我国“缺油、少气、富煤”的矛盾愈加突出,2016年12月12日,国务院发布《关于发布政府核准的投资项目目录(2016 年本)》,提出除年产超过20亿立方米的煤制天然气项目和年产超过100万吨的煤制油项目仍然需要由国务院投资主管部门核准外,新建煤制烯烃、新建煤制对二甲苯项目以及新建年产超过100万吨的煤制甲醇项目的核准权已下放到省级。2016年已经批复的煤化工项目便有6个。

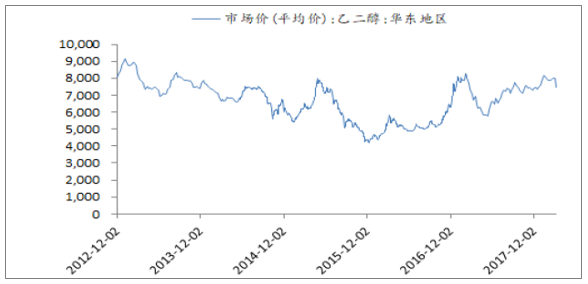

与此同时,下游产品价格上升将对行业复苏形成催化。以煤制乙二醇为例,其生产成本普遍在5000元/吨以下,并且大部分煤化工企业配套坑口煤,可助力煤制乙二醇进一步降低成本。2016 年下半年以来,乙二醇价格一直处于较高位置,截至2018年3月11日价格为7435元/吨,即使对比较高的5000元/吨成本,煤制乙二醇盈利性依旧较好。在行业景气度复苏的背景下,企业有望进一步增加资本开支。

华东地区乙二醇价格走势(元/吨)

资料来源:公开资料整理

从产能情况来看,根据国家发改委《煤炭深加工产业示范“十三五”规划》,预计到2020年,煤制油产能为1300万吨/年、煤制天然气产能为170亿立方米/年、低阶煤分质利用产能为1500万吨/年(煤炭加工量)。其中示范项目合计14个,涉及煤制油产能680万吨/年,煤制天然气产能188亿立方米/年。

2、通用设备行业增量走势

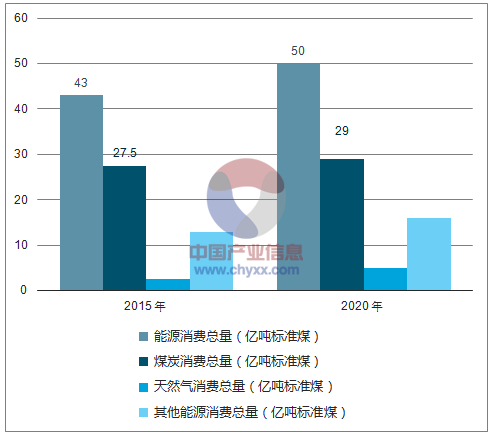

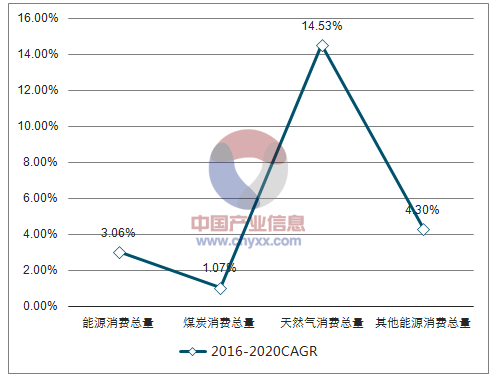

以天然气行业为例,根据能源局2017年发布的《能源发展“十三五”规划》,到2020年天然气在能源消费结构中所占比例将提高到10%以上,对应2016-2020年我国天然气消费量的CAGR接近15%。

2015-2020年中国能源消费情况分析

资料来源:公开资料整理

2016-2020年中国能源消费复合增速情况

资料来源:公开资料整理

2015-2020年中国能源消费复合增速情况

资料来源:公开资料整理

2015-2020年中国能源消费总量情况

-

2015 年

2020 年

2016-2020CAGR

能源消费总量(亿吨标准煤)

43

50

3.06%

煤炭消费总量(亿吨标准煤)

27.50

29

1.07%

天然气消费总量(亿吨标准煤)

2.54

5

14.53%

其他能源消费总量(亿吨标准煤)

12.96

16

4.30%

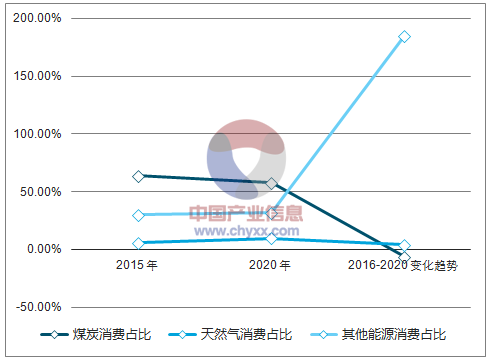

能源消费

2015 年

2020 年

2016-2020 变化趋势

煤炭消费占比

63.95%

58.00%

-5.95%

天然气消费占比

5.90%

10.00%

4.10%

其他能源消费占比

30.15%

32.00%

1.85

2015 年

2020 年

2016-2020CAGR

能源消费总量(亿吨标准煤)

43

50

3.06%

煤炭消费总量(亿吨标准煤)

27.50

29

1.07%

天然气消费总量(亿吨标准煤)

2.54

14.53%

其他能源消费总量(亿吨标准煤)

12.96

16

4.30%

能源消费

2015 年

2020 年

2016-2020 变化趋势

煤炭消费占比

63.95%

58.00%

-5.95%

天然气消费占比

5.90%

10.00%

4.10%

其他能源消费占比

30.15%

32.00%

1.85

资料来源:公开资料整理

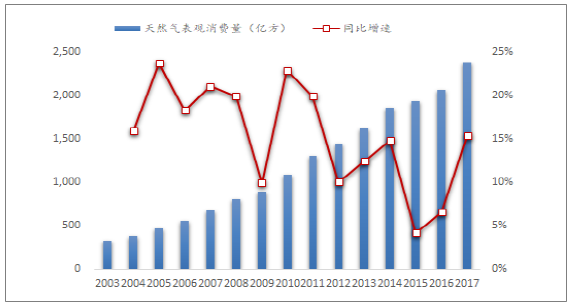

从落实情况来看,2017年天然气表观消费量创历史新高。2017年我国天然气表观消费量为2373亿方,同比增长15.31%,创历史新高。

我国天然气表观消费量及同比增速

资料来源:公开资料整理

从设备需求来看,本轮天然气行业是全产业链迎来周期性复苏,通用设备需求体现在各个环节,如天然气管网运输环节,涉及到压缩机、阀门、密封件等设备,如天然气应用环节,涉及到余热锅炉、屏蔽泵等设备。随着以天然气行业为代表的清洁能源板块景气度持续提升,通用设备行业有望迎来良好的增量需求。

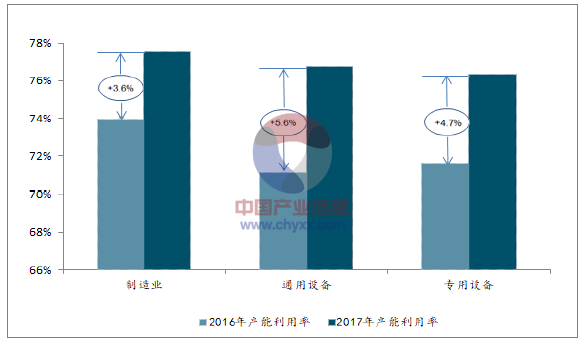

3、制造业、通用设备行业及专用设备行业产能走势

此轮下游行业复苏涉及面较广,涵盖钢铁、石化、煤化工、天然气等众多领域,通用设备作为能够适用于多行业的产品,在下游全局性复苏的背景下具备更大的市场空间以及业绩增量,2017年通用设备行业产能利用率较2017年提升5.6个百分点,高于整个制造业以及专用设备行业;另一方面,相比于专用设备,通用设备能够做到“东边不亮西边亮”,即业绩不依赖单一行业的景气波动,增长将更加稳健。

制造业、通用设备行业、专用设备行业产能利用率对比

资料来源:公开资料整理

二、行业竞争格局情况分析

随着供给侧改革的推进以及高效化、节能环保需求带来的设备迭代,下游行业将更多地考虑产品质量而非成本,通用设备小企业的市场份额将逐步被大企业蚕食,行业马太效应将日益明显,细分领域龙头业绩有望充分受益。

二是核心零部件国产化带来的进口替代。通用设备作为核心零部件的重要构成,在工业强基政策的驱动下国产化率有望稳步提升。目前我国中低端通用设备已基本实现自主保障,高端核心零部件国产化率正逐步提升,“十二五”期间,通用设备行业紧紧依托重大能源工程建设项目,核电、超超临界火电、油气长输管线、大型LNG等重点领域的关键设备相继取得突破。

“十二五”期间通用设备国产化案例

序号

案例名称

涉及公司

1

天然气长输管线压缩机组国产化

沈鼓集团、陕鼓动力等

2

大型空分设备国产化

杭氧股份、陕鼓动力等

3

超超临界火电阀门国产化

五十家阀门企业联合攻关

4

二、三代核电泵、阀国产化

江苏神通、深蓝泵业等

5

长输管线阀门国产化

自贡高压阀门股份有限公司等

6

天然气液化(LNG)装备国产化

四川空分等

序号

案例名称

涉及公司

天然气长输管线压缩机组国产化

沈鼓集团、陕鼓动力等

大型空分设备国产化

杭氧股份、陕鼓动力等

超超临界火电阀门国产化

五十家阀门企业联合攻关

二、三代核电泵、阀国产化

江苏神通、深蓝泵业等

长输管线阀门国产化

自贡高压阀门股份有限公司等

天然气液化(LNG)装备国产化

四川空分等

资料来源:公开资料整理

根据《中国制造2025》,到2020年40%的核心基础零部件、关键基础材料实现自主保障,到2025年70%的核心基础零部件、关键基础材料实现自主保障。在这一背景下,类似于日机密封的密封件、恒立液压的非标油缸等国产品牌进口替代进程有望提速,从而带动市占率持续攀升。

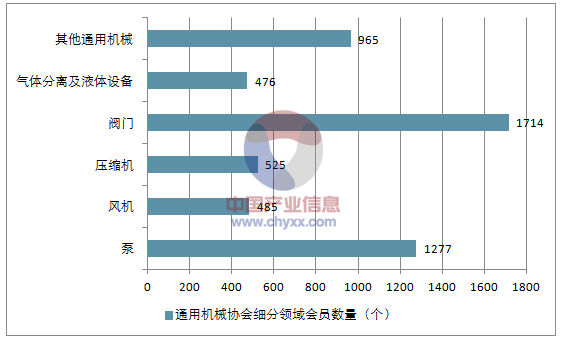

中国通用机械协会细分领域会员数量(个)

资料来源:公开资料整理

三、通用设备行业发展趋势分析

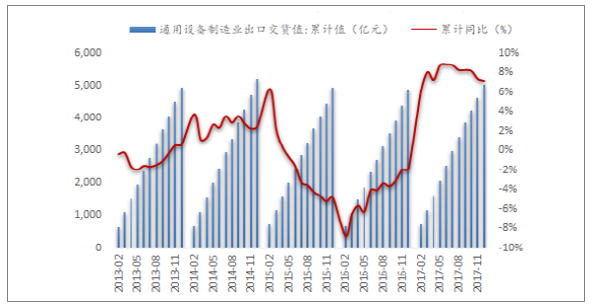

通用设备通常作为辅机及零部件产品配套进行出口,受益于“一带一路”倡议,行业出口有望提速。通用设备制造业出口交货值为5021.3亿元,同比增长7.1%,较2016年增速提升9个百分点。

通用设备制造业出口交货值及同比增长

资料来源:公开资料整理

另一方面,通用设备广泛应用于各国工业体系之中,随着以印度、巴西、尼日利亚为代表的第三世界国家的崛起,其位于“0→1”模式下的工业体系对通用设备存在广阔需求。然而从国际分工角度来看,目前部分通用设备产能已由发达国家向中国转移,未来在国内需求逐步饱和的背景下,海外需求将提供新的增长点。

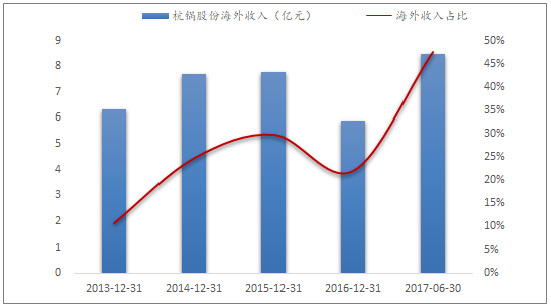

以锅炉行业为例,随着海外第三世界国家工业化进程加快,锅炉作为工业领域的通用设备,需求正迎来高速增长。目前全球绝大多数锅炉产能已集中在中国,发达国家仅有少量高端大型锅炉产能,同时国内主流锅炉厂商产品质量基本达到世界一流水平,受需求推动企业海外业务有望实现快速扩张。如杭锅股份,2014-16年海外收入均占营收比重20%以上,2017年上半年受巴基斯坦9H级大型余热锅炉订单结转,海外收入占营收比重为47.43%。目前海外制造业需求增长正处于起步阶段,因此国内相关企业的海外订单仍存在一定的波动性,但随着第三世界国家工业化进程逐步深化,通用设备企业海外业绩将实现稳定提升。

杭锅股份海外收入及占营收比重

江苏博云创业投资有限公司

江苏博云创业投资有限公司 江苏省南京市建邺区庐山路242号金融城2号楼17F

江苏省南京市建邺区庐山路242号金融城2号楼17F 025-58780823

025-58780823 boyun@boocloud.cn

boyun@boocloud.cn